特別枠(新事業資金)活用支援

借入の限度額が一杯で、これ以上、御社に追加融資はできません!

こんなことを言われたことはありませんか?

我々中小企業は、新しい事業にチャレンジする際に、銀行や信用金庫(以下 銀行等)から資金を借りて行うのが一般的です。

しかし、既存事業の立上げ時に、銀行等から借入をしている場合、既に借入限度額に達している可能性があります。既存の事業をもっと伸ばしたい、新しい事業にチャレンジしたいと言っても、借入限度額が一杯ですと、銀行等は、なかなか首を縦に振ってくれません。

それは、もし、自行の責任でお金を貸し付けた結果、返済が滞る、返済不能になるのが怖いからです。

では、どうしたらいいか?

その答えは・・・

一番の方法は、制度融資を使うことです。

皆さんは、中小企業等経営強化法という法律をご存知でしょうか?

この、中小企業等経営強化法は「頑張る中小企業を応援する」法律です。

具体的には、制度融資の活用と補助金獲得に向けての特典があることです。

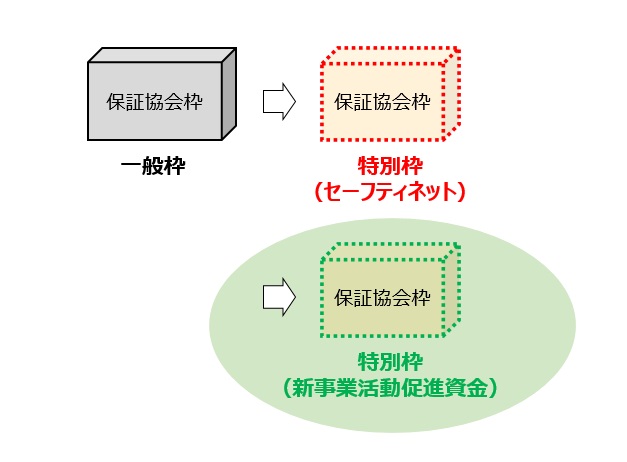

融資であれば、通常の制度融資の一般枠と、セーフティネット(急激な業績悪化に苦しむ企業)保証の特別枠は、皆さんもご存知だと思います。しかし、皆さんが新しい事業を興す際に、事業計画書を作り、各都道府県が実施する審査会で承認されると、中小企業等経営強化法の認定を受けたということで、更なる特別枠での融資が可能となります。

例えば、東京都の場合は、中小企業等経営強化法の認定を受けると、下記のような制度融資を使うことができます。(各都道府県で名称は異なりますが、必ず、この法律の認定を受けた企業のための制度融資があります)

新たな事業展開に活用【産業強化融資】チャレンジ

- 公的機関の認定・認証・登録等を受けて実施する事業

- 東京都等の助成金の交付決定を受けた事業

- 東京都が重点的支援を行う事業等

このうちの「1.」が、中小企業等経営強化法の認定を受けた企業が該当するところです。

資金使途:運転資金、設備資金

融資限度額:1億円

融資期間:10年以内(据置期間2年以内)

融資利率:1.7%以内(利率は融資期間が長くなると上がります)

東京都産業労働局

https://www.sangyo-rodo.metro.tokyo.jp/chushou/3fd99791bca589e872784fb7a2191ca5_2.pdf

中小企業等経営強化法の認定はどのようにすればいいの?

実は、認定を受けるポイントは3つあります。

- 新しい事業であり、かつ、競合が行っていない事業

- 申請書の書式30~50ページを書いてアピール

- 役所の担当官との面接

この3つをクリアしなければなりません。

1.新しい事業であり、かつ、競合が行っていない事業

実は、中小企業等経営強化法の認定を受けるには、「新しい事業」というのがポイントです。既に、自社で行っている事業ではNGです。また、競合が行っている事業でもダメです。あなたの会社の強みを活かした新しい事業内容であることが重要です。

2.申請書の書式30~50ページを書いてアピール

新しい事業内容が決まったら、これを申請書に記入していきます。要領を読みこなすと大よそ30ページ程度のボリュームになると思います。これを自社で行うか、専門家で頼むかは、貴社の考え方しだいです。

3.役所の担当官との面接

この中小企業等経営強化法を受けるには、申請書を役所に提出する際に、事業計画書を説明しなければなりません。ここで、事業計画書の不備や面接での対応がうまくできないと何度もやりとりすることになります。ですから、計画した事業計画書の内容を端的に説明できることが重要です。

難関な作業ではありますが、認定を受けた企業が新たな特別枠を作って、融資可能性を模索できます。是非、これから前向きな事業投資をかんがえているのであれれば、中小企業等経営強化法の認定を目指してください。

当社では、貴社が自力で中小企業等経営強化法の認定を目指すプログラムと我々専門家にご依頼頂くケースの2つのパターンをご用意しております。

お気軽にご相談ください。

資金面でのお困り事をご相談ください

決算書から融資の可能性をお知らせします!

これを読めば、申請書の書き方がわかる!

銀行交渉に必須の決算書の知識を手に入れてください!